无论美伊谈判真假 华尔街已从特朗普引发的五分钟狂飙获得明确信号

资讯

2026-03-24

菜科探索

+

简介:在特朗普重返白宫的第一年,交易员逐渐形成一种预期:一旦政策变化引发市场暴跌,特朗普往往会迅速转向。

这也凸显出,这场战争正削弱特朗普政府的其他政策目标,包括降低抵押贷款利率、压低油价,以及在今年国会选举前证…

【菜科解读】

来源:环球市场播报

美东时间上午7点05分,唐纳德·特朗普在Truth Social发帖暂缓轰炸伊朗能源基础设施的威胁。

短短几分钟后,油价暴跌逾13%,美债收益率大幅下降,交易员暗示美股开盘将飙升。

尽管伊朗方面不到一小时后便反驳特朗普的说法,否认正在进行谈判,但华尔街已获得了明确的信息:至少特朗普急于结束这场战争,这场自他逾三周前发起、已将全球经济推向危机边缘的战争。

“如果这个问题在未来7到10天内得不到解决,全球经济将面临类似疫情期间的停摆,”BCA Research首席策略师Marko Papic表示,“今天的声明表明,特朗普意识到实体经济可能会断崖式下跌。

”

特朗普此举引发了一轮持续五分钟的猛烈反弹,使周一成为自美以对伊战争爆发以来华尔街波动最剧烈的交易日。

这一情形也让人联想到去年4月的市场剧烈反转。

当时,特朗普暂缓贸易战措施,将全球金融市场从崩盘边缘拉回。

知情人士表示,与上次一样,此次表态在一定程度上也是为了安抚因战争影响而情绪紧张的投资者,避免在一周伊始再次出现痛苦的抛售。

周一美股开盘后,标普500指数一度上涨2.2%,这一涨幅为5月以来最大。

两年期国债收益率一度较高位下跌0.22个百分点,至3.79%的低点。

布伦特原油价格跌破每桶100美元,美元下跌,欧洲股票市场和债市也强劲反弹,收盘上涨。

不过,市场深层仍存在疑问:特朗普能否像发动战争那样轻易结束这场战争。

随着这种情绪升温,早盘涨势逐步回落,凸显出这位总统言论安抚投资者的能力有限。

当前,市场正为中东局势可能长期动荡做准备。

Hirtle Callaghan首席投资官Brad Conger表示,“我担心这件事已不再由特朗普决定,不像关税那样可以随时叫停。

那些因为特朗普对市场反应迅速而感到鼓舞的人,他们的信心是错位的。

”

在特朗普重返白宫的第一年,交易员逐渐形成一种预期:一旦政策变化引发市场暴跌,特朗普往往会迅速转向。

这被广泛称为“TACO”(“特朗普总会退缩”)交易,强化了市场在特朗普抛出贸易战威胁、谈及入侵格陵兰岛、抨击美联储等情况下逢低买入的心态。

然而,对伊朗的战争削弱了这一信念。

过去几周,冲突持续加剧,特朗普一会儿声称战事进展顺利,一会儿又批评盟友未能向美国提供支持。

伊朗领导层仍掌控着国家,并通过关闭霍尔木兹海峡,切断对全球其他地区至关重要的能源供应。

这一影响在上周愈发明显。

随着能源价格飙升带来潜在的新一轮通胀冲击,交易员开始押注全球各国央行将进一步加息。

这加剧了滞胀风险,并导致全球债券市场重挫超过2.5万亿美元,迈向逾三年来最大单月跌幅。

这也凸显出,这场战争正削弱特朗普政府的其他政策目标,包括降低抵押贷款利率、压低油价,以及在今年国会选举前证明经济增长稳健。

特朗普多次因未能降低借贷成本而抨击美联储主席杰罗姆·鲍威尔。

截至周五,两年期美国国债收益率自战争爆发以来已上升超过0.5个百分点,反映出市场担忧通胀将束缚央行手脚。

RBC Wealth Management的Tom Garretson表示,“尽管特朗普显然一直在设法压制油价,但或许这次又是债券市场迫使他采取了行动。

”

上周五美股大跌、标普500指数录得一年来最长周度连跌后,特朗普在社交媒体上表示,他“非常接近”实现目标,并正考虑逐步缩减在中东的军事行动。

但此后他又威胁称,如果伊朗未在48小时内重新开放霍尔木兹海峡,美国将攻击其电力设施。

到周一,特朗普又表示将能源设施打击行动暂缓五天,称谈判取得进展,但伊朗否认相关会谈正在进行。

在许多市场人士看来,特朗普立场反复,加之其长期以来存在不实陈述、夸大其词及言不符实等情况,已削弱其在金融市场中的可信度。

瑞穗银行策略师Jordan Rochester表示,白宫传递的信息已严重扰乱仓位布局。

他在致客户的报告中写道:“最困难的不是预测战争走向,而是预测白宫将如何沟通,以及市场会对此作出多大反应。

市场现在困惑,不清楚这究竟是冲突接近尾声的可信信号,还是又一次‘几乎完全搞定’的时刻。

”

投资者怀疑特朗普周一的言论是否仅是为提振市场而采取的短期措施。

截至收盘,标普500指数的涨幅已收窄至约1.2%。

美国国债的涨幅也回落。

“真相取决于认知,而特朗普的反复无常只会加剧不确定性,这抑制了原本信心十足的空头进一步压低市场,”Piper Sandler & Co.首席投资策略师Michael Kantrowitz表示,“所有这些反复都能争取时间,防止市场出现过度自信,无论这是好是坏。

从“金融副省长”到“常务副省长”

2026年1月下旬,重庆市委常委、组织部部长蔡允革,出任广西壮族自治区党委常委、政府常务副主席;辽宁省委常委、副省长张立林,也出任该省的常务副省长。

两人都属于“金融空降兵”,如今又同步出任常务副省长。

近些年来,中国统筹部署从金融系统选拔一批高层,到各省区市担任党政要职。

通常情况都是先担任副省长,被称为“金融副省长”,其中的大多数人后续又进入省委常委领导班子。

他们一般都拥有两家以上的金融机构从业经历。

如蔡允革担任过光大集团副总经理、交通银行监事长,2021年空降重庆市副市长,次年转岗市委常委、组织部部长,直至今次跨省调赴广西。

张立林曾任农业银行资产管理部总经理、建设银行副行长,2019年空降辽宁省副省长。

空降地方更进一步 像蔡允革、张立林这样走上常务副省长岗位的“金融空降兵”,目前还有多位。

譬如毗邻辽宁的吉林、内蒙古两省区,都是这样情况。

现任吉林省委常委、常务副省长蔡东,曾经相继在工商银行、国家开发银行、农业银行等3家金融央企担任高管,2019年空降吉林省副省长,2022年担任省委常委、常务副省长。

内蒙古自治区党委常委、常务副主席黄志强,同样拥有3家金融央企履历,历任中国银行辽宁省分行行长、中国出口信用保险公司副总经理、中信集团副总经理,跟张立林、蔡东一样,都是2019年空降地方,担任内蒙古自治区政府副主席,2021年出任常务副主席。

在“长三角”经济龙头,上海市委常委、常务副市长吴伟和江苏省委常委、常务副省长马欣,也都来自金融系统。

马欣2018年由国家开发银行副行长空降江苏省副省长,2023年成为省委常委、常务副省长。

吴伟在2019年空降地方,由交通银行副行长调任山西省副省长,2022年出任省委常委、常务副省长,2024年平调上海。

现任中国证监会主席吴清、国家金融监管总局局长李云泽,亦是类似路径。

吴清2017年由上海证券交易所理事长调任上海市副市长,后来也担任市委常委、常务副市长。

李云泽2018年由工商银行副行长空降四川省副省长,后来担任省委常委、常务副省长。

二人后来都陆续返京,担纲监管机构的“掌门人”。

这些“金融空降兵”,基本上都在金融领域深耕二三十年。

金融关乎经济社会发展全局,是现代经济的核心,是畅通经济循环、发展实体经济的支撑,也是防风险的重点。

同时,金融已经连续多年位列中纪委年度反腐败任务清单的榜首。

这是“金融副省长”得到重用的大逻辑所在。

而常务副省长,是省政府的二号人物,并且惯例占据一个省委常委席位。

在省政府分工之中,常务副省长大多分管宏观财经,地位十分突出。

“二号人物”分管财经 例如,新任广西党委常委、常务副主席蔡允革,就同时兼任省委财经委员会办公室、省委金融委员会办公室、省委军民融合发展委员会办公室的主任。

这些都是调控经济发展的关键部门。

还有一些“金融副省长”担任常务副省长之后,又得到了进一步的重用。

现任福建省委副书记兼福州市委书记郭宁宁,曾在中国银行、农业银行担任高管,2018年由农行副行长空降福建省副省长,2021年担任省委常委、常务副省长,2024年又转岗省会并晋升省委副书记。

现任天津市委副书记刘桂平,是罕见的梅开二度的“金融空降兵”,他曾经在农业银行、中国投资公司、建设银行、中国人民银行等多家金融企业和监管部门任职。

2016年,刘桂平空降重庆市副市长,后重返金融系统,2019年再度空降天津市委常委、常务副市长,2025年跻身市委副书记。

“央企空降兵” 除了“金融空降兵”,还有一些常务副省长是“央企空降兵”,系从副部级央企的高官空降地方,不过人数没有金融系统的多。

2021年, 中国五矿集团副总经理任珠峰空降江西省副省长,同年即出任省委常委、常务副省长至今。

青海省委常委、常务副省长张锦刚,出身钢铁领域,曾在鞍钢集团、宝钢集团、宝武钢铁等行业巨头担任高管, 2021年调任甘肃省副省长,2024年调任隔壁青海的常务副省长。

西藏自治区党委常委、常务副主席任维,则来自电力行业,曾供职于国电集团和大唐集团,2020年空降西藏自治区副主席,2021年担任常务副主席。

中央企业是国民经济的“顶梁柱”和“压舱石”,也是科技创新的“国家队”、产业发展的“领头羊”、维护安全的“主力军”,在重大基础设施建设、发展新质生产力、科技创新自立自强、产业链供应链自主可控等方面,发挥独特作用。

“央企空降兵”担任常务副省长,为地方引入更多央企资源,同样是聚焦地方经济提质增效。

此外,国家发改委、财政部、商务部等国务院财经部委,也输出了不少常务副省长。

现任河北省委常委、常务副省长赵辰昕,此前担任国家发改委副主任;

甘肃省委常委、常务副省长程晓波,曾任发改委副秘书长。

安徽省委常委、常务副省长王东伟,宁夏党委常委、常务副主席陈春平,都出身财政部。

接替刘桂平担任天津市委常委、常务副市长的王旭,则来自商务部,曾任美洲大洋洲司司长。

他们在区域经济、财税管理、国际经贸等方面的经验,是担任常务副省长的重要加分项。

来源:香港经济导报

中东两厂遇袭 全球铝价“地震”

近期,受供给端风险发酵影响,全球铝期货价格快速冲高。铝看似存在感不高,却几乎嵌入现代经济的每一条关键链路:它是电网导体与母线的基础材料,是光伏边框与支架的标配,也是汽车轻量化与饮料包装的核心载体。

铝价的上行将沿着新能源、电网、汽车、包装与基建多端传导,影响广泛。

但在中东持续燃烧的战火下,全球铝市场正在经历一场“大地震”…… 铝价应声走高 北京时间3月30日,上期所沪铝主力合约最高触及24840元/吨,涨幅近4%;

LME铝最高触及3492美元/吨,涨幅近6%。

消息面上,据新华社报道,海湾国家巴林和阿拉伯联合酋长国境内两家大型铝厂近日分别证实遭到伊朗方面袭击。

巴林铝业公司3月29日说,该公司旗下工厂28日遭伊朗方面打击,有2人受轻伤,公司正评估财产损失;

世界最大铝生产商之一的阿联酋环球铝业公司3月28日证实遭伊朗方面袭击,该公司位于阿布扎比工业区的一家工厂承受重大损失,多名印度籍和巴基斯坦籍劳工受伤。

国信期货首席分析师顾冯达表示,上述两家遭到伊朗方面袭击的铝企涉及电解铝产能规模达280万吨,约占全球产能的3.5%左右,产能运行中断的担忧再次放大了中东局势给铝供应端带来的供应风险,铝价应声上涨。

其中,巴林铝业运营着全球最大单体铝冶炼厂。

该公司已于此前启动了分阶段停产。

此次停产将使其能够保存原材料库存,并维持工厂其他部分的运营。

据悉,巴林铝业目前已启动了三条生产线的停产程序——这三条生产线共占其年总产能(160万吨)的19%,约占全球铝产量的2.2%。

南华期货研报分析称,中东地区本身就是全球电解铝的低成本核心产区,此次冲击量级远超前期各类扰动,从整体产能布局来看,中东六国电解铝总产能近700万吨,占全球电解铝总产能9%左右,本次遭袭的两家工厂合计产能占全球总产能超6%,且中东出口的铝产品约占全球供应一成,是欧洲、北美及亚洲市场的核心供应来源,同时当地65%的氧化铝依赖霍尔木兹海峡进口,原料运输生命线本身就高度脆弱,此次袭击进一步放大了供应风险。

财经网站zerohedge指出,根据国际铝业协会的数据,截至2025年,海湾合作委员会成员国的铝产量约为616万吨,约占全球供应量的8.35%。

巴林铝业的减产,加上海湾地区铝市场可能出现更广泛的混乱,可能会进一步推高LME铝价。

扩产成本攀升 铝是仅次于钢铁的、应用最广泛的工业金属,挤压铝被广泛用于建筑、电动汽车、电子产品和太阳能电池板。

但近年来该市场周期性地受到供应冲击的波及。

除了中东铝企受到战火的直接冲击外,全球其他地区的铝厂,眼下同样面临着能源成本攀升带来的运营困扰。

据知情人士透露,由于中东地区天然气供应中断导致天然气短缺,印度铝工业公司(Hindalco Industries)目前已停止生产高附加值铝制品——挤压铝。

公告显示,这家阿迪亚·比拉集团旗下的金属生产商于3月11日向其所有挤压铝材客户宣布遭遇不可抗力。

不过,印度铝工业公司在一份声明中否认其挤压铝业务有任何停产。

但该公司同时也表示,在某些天然气供应商宣布不可抗力后,它确实向挤压铝业务的客户发出了一份通告,并称这是“关于挤压业务领域潜在供应中断的例行商业通知”。

该公司补充道,挤压铝领域仅占其产能的一小部分,目前潜在的影响仅限于其整体运营的0.1%以下。

“在自备电源和替代能源安排的支持下,包括电解铝在内的所有其他下游和上游业务均继续正常运行。

” 从全球视角看,电解铝产量的地域分布高度集中。

美国地质调查局出版的《2025年矿产品摘要》测算数据显示,2024年,全球电解铝产量估约7200万吨,其中,中国约产4300万吨,占比近六成。

印度约产420万吨,占比近6%,俄罗斯约占5%,加拿大约占5%,阿联酋约占4%,巴林与澳大利亚各约2%,挪威、巴西、马来西亚与冰岛等单体国家的占比多在1%—2%区间,其余国家合计不到一成。

其他国家电解铝扩产动力同样受到制约。

“海外电解铝产能扩张受能源成本、基础设施、政策等瓶颈制约。

”格林大华期货副总经理王骏分析,比如在能源成本方面,海外能源价格持续高位运行叠加供应不稳定。

以美国为例,美国铝业协会2025年5月发布的白皮书指出,电解铝项目需依赖不低于20年、电价低于40美元/MWh(兆瓦时)的长期电力合同。

然而,数据中心等新兴用电负荷的竞争不断推高边际电价,其支付意愿可达100美元/MWh以上。

2023年,印第安纳、密苏里等州的工业电价已处于66-82美元/MWh区间,超过行业可行阈值。

预计铝价偏强但波幅较大 今年以来,伦敦金属交易所3个月期铝价上涨约10%。

经过一系列扰动,铝价后市如何?金属行业研究机构CRU Group警告,若库存水平持续下滑且中东供应中断延续,铝价有望进一步攀升至4000美元/吨。

顾冯达表示,即便未来局势缓和,其复产也非易事,需经历漫长的设备检修、安全评估与产能爬坡,周期往往长达6至12个月以上,且需要稳定的电力保障、充足的原料供应及长期的地缘安全作为必要前提。

“整体而言,中东局势仍未缓和,霍尔木兹海峡仍未正常通航,铝供应缺口放大的风险再度出现,使得供应收紧逻辑重新主导铝价。

”顾冯达说,“后续铝价走势将依赖相关铝企发布的产能受损最终评估结果,以及中东地缘局势演变对市场风险偏好及宏观流动性预期变化的影响。

” 五矿期货最新研报认为,铝价一方面受到能源成本和供应扰动的支撑,另一方面还受到情绪面压制。

产业上看,海外铝厂检修和减产仍将带来实质性减量,铝供应预计维持紧张;

国内下游开工率继续提升,铝棒加工费回到相对正常水平,有助于库存消化。

该机构预计,短期铝价将冲高。

铜冠金源期货分析称,后续市场情绪不排除在紧缩周期带来的衰退风险和冲突带来的供应扰动中摇摆。

北京商报记者 赵天舒

猜你喜欢

-

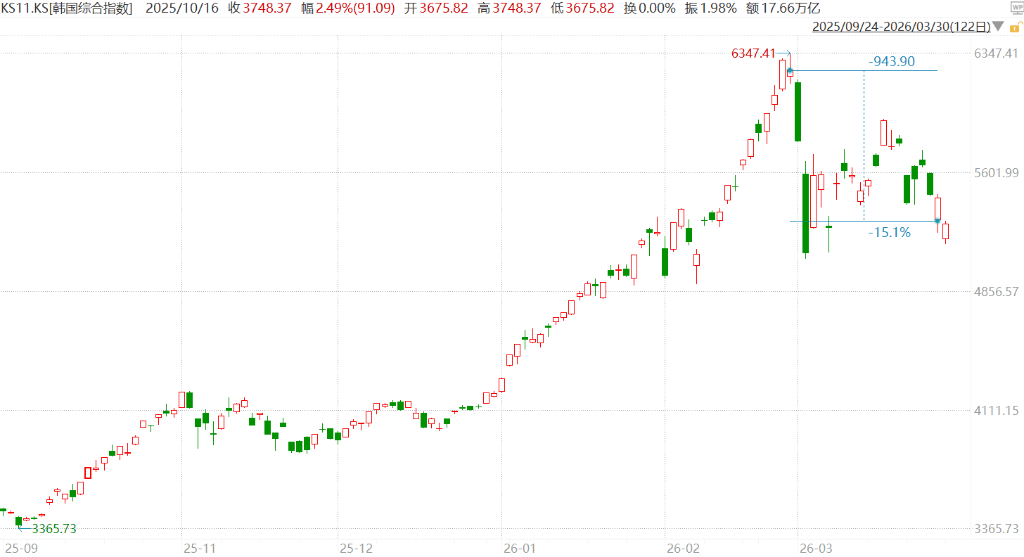

从“全球最佳”到“全球最差”,伊朗战争“击落”韩国股市 资讯 2026-03-31

从“全球最佳”到“全球最差”,伊朗战争“击落”韩国股市 资讯 2026-03-31 -

小阔科技冲刺港股“口腔护理第一股”,是顺势起飞还是前路艰险? 资讯 2026-03-31

小阔科技冲刺港股“口腔护理第一股”,是顺势起飞还是前路艰险? 资讯 2026-03-31 -

原创 伊朗总统变相要求停火,释放妥协信号,伊朗真正威胁永远在内部 资讯 2026-03-30

原创 伊朗总统变相要求停火,释放妥协信号,伊朗真正威胁永远在内部 资讯 2026-03-30 -

哈佛大学教授罗格夫:人民币将在未来5年内成为储备货币,投资者会热情响应 资讯 2026-03-30

哈佛大学教授罗格夫:人民币将在未来5年内成为储备货币,投资者会热情响应 资讯 2026-03-30 -

伊朗总统变相要求停火,释放妥协信号,伊朗真正威胁永远在内部 资讯 2026-03-30

-

原创 特朗普低估了伊朗,伊朗也低估了特朗普,当下局势其实对伊朗有利 资讯 2026-03-30

原创 特朗普低估了伊朗,伊朗也低估了特朗普,当下局势其实对伊朗有利 资讯 2026-03-30 -

特朗普低估了伊朗,伊朗也低估了特朗普,当下局势其实对伊朗有利 资讯 2026-03-30

-

新奥聚变亮相中关村论坛 展现聚变研发创新硕果 资讯 2026-03-30

新奥聚变亮相中关村论坛 展现聚变研发创新硕果 资讯 2026-03-30 -

为什么波斯湾是“世界油库”? 资讯 2026-03-29

为什么波斯湾是“世界油库”? 资讯 2026-03-29 -

人民锐评:“路虎别停奔驰致追尾”事件,简单案件莫成维权难题 资讯 2026-03-29

人民锐评:“路虎别停奔驰致追尾”事件,简单案件莫成维权难题 资讯 2026-03-29 -

摩萨德为啥能把伊朗渗透得那么深? 资讯 2026-03-20

摩萨德为啥能把伊朗渗透得那么深? 资讯 2026-03-20 -

雷军半个车圈朋友圈齐聚,小米 SU7 换代成行业盛会 资讯 2026-03-20

雷军半个车圈朋友圈齐聚,小米 SU7 换代成行业盛会 资讯 2026-03-20

登录后畅享更多功能